|

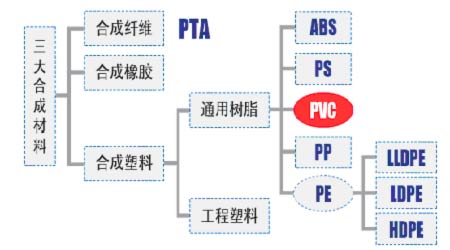

ę╗ĪóPVCĮķĮB

ĪĪĪĪ1ĪóPVCĖ┼╩÷

ĪĪĪĪŠ█┬╚ęꎮ(Polyvinyl ChlorideŻ¼ęįŽ┬║åĘQPVC)╩Ūę╗ĘN¤oČŠĪó¤o│¶Ą─░ū╔½Ę█─®Ż¼▒╗ÅVĘ║ė├ė┌╔·«aą═▓─Īó«Éą═▓─Īó╣▄▓─Īó╣▄╝■Īó▒Ī─żĪó═Ė├„Ų¼Īó▌öč¬Ų„▓─Īó░Õ▓─ĪóķT┤░ĪóļŖĮ^Šē▓─┴ŽĪóļŖ└|ūo╠ūĄ╚╦▄┴ŽųŲŲĘąąśIŻ¼į┌╣żśIĪóĮ©ų■Īó▐rśIĪóļŖ┴”Īóßt»¤Ų„▓─Īó╚šė├╔·╗ŅĪó░³čbĪó╣½ė├╩┬śI(2024.054,38.28,1.93%)Ą╚ŅIė“Č╝ėąÅVķ¤Ą─æ¬ė├┐šķgĪŻ

ĪĪĪĪŠ█┬╚ęꎮĄ─ų„ę¬╠ž³c╩Ū─═Ė»╬gĪóūįŽ©ūĶ╚╝Īó─═─źĪóļŖĮ^Šēąį║├ĪóÅŖČ╚▌^Ė▀ĪŻŲõ╚▒³c╩Ū¤ßĘĆČ©ąį▓ŅŻ¼╩▄¤ßęūę²Ų▓╗═¼│╠Č╚ĮĄĮŌŻ╗▄øųŲŲĘ▀Ćėąį÷╦▄ä®═Ō▀wų«▒ūŻ¼ī”æ¬ūā├¶ĖąŻ¼ūāą╬║¾▓╗─▄═Ļ╚½Å═įŁŻ¼Ūęį┌Ą═£žŽ┬ūāė▓ĪŻ

ĪĪĪĪŠ█┬╚ęꎮ(PVC)╩Ūęꎮ╗∙Š█║Ž╬’ųąūŅųžę¬Ą─ę╗ŅÉŻ¼ę▓╩ŪūŅįń╣żśI╗»Ą─╦▄┴ŽŲĘĘNų«ę╗ĪŻ╦³╩Ū─┐Ū░╩└Įń╔ŽāH┤╬ė┌Š█ęꎮĄ─Ą┌Č■┤¾╦▄┴ŽŲĘĘNĪŻPVC║═┤¾▀B╔╠ŲĘĮ╗ęū╦∙ęč═Ų│÷Ą─LLDPEŻ¼ÓŹų▌╔╠ŲĘĮ╗ęū╦∙ęč═Ų│÷Ą─PTAę╗śėŻ¼Š∙ī┘ė┌╚²┤¾║Ž│╔▓─┴Ž╝ęūÕĄ─│╔åTĪŻļSų°╬ęć°ĮøØ·Ą─’w╦┘░lš╣║═«aśIĮYśŗĄ─▓╗öÓ╔²╝ēŻ¼╬ęć°ęčĮø│╔×ķ╩└Įń╔ŽPVCūŅ┤¾Ą─╔·«ać°║═Ž¹┘Mć°Ż¼─Ļ«aųĄ│¼▀^┴∙░┘ā|į¬╚╦├±Ä┼ĪŻ

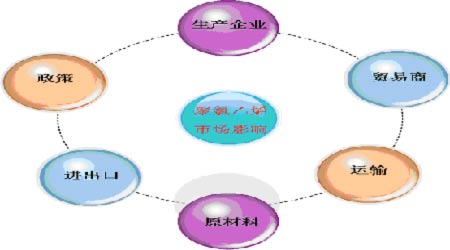

ĪĪĪĪłD1 PVC┼cŲõ╦³║Ž│╔▓─┴ŽĄ─ĻPŽĄ┼cģ^äe

ĪĪĪĪ

łD×ķPVC┼cŲõ╦³║Ž│╔▓─┴ŽĄ─ĻPŽĄ┼cģ^äełDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ2Īóųąć°PVC╔·«aĘĮĘ©

ĪĪĪĪ(1)╩»ė═╗»╣ż┬ĘŠĆ╝┤ęꎮʩ

ĪĪĪĪ«öŪ░Ż¼│²ųąć°┤¾Ļæ║═ėĪČ╚Ą─╔┘┴┐čbų├ų«═ŌŻ¼╚½Ū“╦∙ėąŠ█┬╚ęꎮčbų├Š∙▓╔ė├ęį╩»ė═╗»╣ż╦∙╔·«aĄ─ęꎮ╗∙ŅÉå╬¾w«aŲĘ×ķįŁ┴ŽĄ─ęꎮʩ(å╬¾wĘ©)╔·«a╣ż╦ćĪŻ

ĪĪĪĪ(2)├║╗»╣ż┬ĘŠĆ╝┤ļŖ╩»Ę©

ĪĪĪĪĮžų┴2008─ĻĄūŻ¼ųąć°ć°ā╚Š█┬╚ęꎮ┐é«a─▄Ą─75%×ķęį├║╗»╣ż×ķ╗∙ĄAĄ─ļŖ╩»Ę©Š█┬╚ęꎮčbų├ĪŻųąć°ļŖ╩»Ę©Š█┬╚ęꎮčbų├Ą─┐é─▄┴”ęčĮøš╝ĄĮ┴╦╚½Ū“Š█┬╚ęꎮčbų├┐é─▄┴”Ą─25%╔§ų┴Ė³Ė▀ĪŻ

ĪĪĪĪłD2 ļŖ╩»Ę©┼cęꎮʩ╣ż╦ć┴„│╠

ĪĪĪĪ

łD×ķļŖ╩»Ę©┼cęꎮʩ╣ż╦ć┴„│╠łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪČ■Īóųąć°PVC«aśI¼FĀŅ

ĪĪĪĪ╩ūŽ╚╬ęéā┴╦ĮŌę╗Ž┬PVC«aśIĄ─╔ŽŽ┬ė╬ŪķørĪŻ

ĪĪĪĪłD3 PVC«aśIµ£łD

ĪĪĪĪ

łD×ķPVC«aśIµ£łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ1Īóųąć°PVC«aśI¼FĀŅ

ĪĪĪĪŠ█┬╚ęꎮį┌╬ęć°╬Õ┤¾║Ž│╔śõų¼ųąŻ¼Ž¹┘M║═«a┴┐Š∙Šė╩ū╬╗Ż¼╩Ū╬ęć°ūŅ┤¾Ą─║Ž│╔śõų¼«aŲĘĪŻĖ∙ō■ųąć°╩»ė═║═╗»īW╣żśIģfĢ■╣½▓╝Ą─ĮyėŗöĄō■Ż¼2007─Ļųąć°║Ž│╔śõų¼┐é▒Ēė^Ž¹┘M┴┐5233╚f揯¼▒╚2006─Ļ4697╚f揥─▒Ēė^Ž¹┘M╠ßĖ▀11.4%Ż¼Ųõųą«a┴┐×ķ3074╚f揯¼▀M┐┌┴┐×ķ2429╚f揯¼│÷┐┌┴┐270╚fćŹĪŻ2007─Ļć°ā╚PVC▒Ēė^Ž¹┘M┴┐×ķ1027╚f揯¼▒╚2006─ĻĄ─906╚fćŹ╠ßĖ▀13.3%Ż¼Ųõųąć°ā╚PVC«a┴┐972╚f揯¼▀M┐┌┴┐130╚f揯¼│÷┐┌┴┐75╚fćŹĪŻĄĮ2007 ─ĻĄūŻ¼╬ęć°PVC ęčīŹ¼F║═į┌Į©ĒŚ─┐┐éėŗ«a─▄×ķ1208 ╚f揯¼ŲõųąļŖ╩»Ę©ęčĮø▀_ĄĮ1000 ╚f揯¼ŲõėÓ╩ŪęꎮʩPVCŻ¼ų„ę¬╝»ųąį┌╔Į¢|Īó╠ņĮ“ĪóĮŁ╠KĪó╦─┤©Īóą┬Į«ĪóšŃĮŁĪó║ė─ŽĪó╔Į╬„Ą╚░╦éĆ╩Ī╩ąĪŻŅAėŗĄĮ2010 ─ĻŻ¼╬ęć°Š█┬╚ęꎮ«a─▄īó▀_1500 ╚f揯»─ĻŻ¼Ž¹┘M┴┐īó▀_1100~1200 ╚f揯¼«a─▄ėą╦∙▀^╩ŻŻ¼ī├Ģrīóė╔▀M┐┌ūā×ķā¶│÷┐┌ć°╝ęĪŻ

ĪĪĪĪ2Īó╬ęć°PVCĄ─Ęų▓╝Ūķør

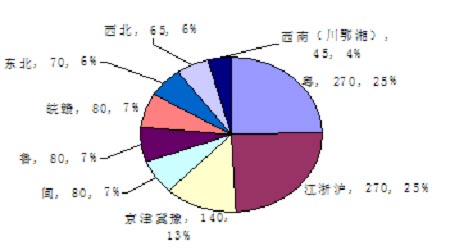

ĪĪĪĪ▒Ē1 2008ųąć°Š█┬╚ęꎮ«a─▄╩ĪĘ▌Ęų▓╝ (å╬╬╗Ż║╚fćŹ)

|

╩ĪĘ▌ |

«a─▄ |

╩ĪĘ▌ |

«a─▄ |

|

╔Į¢| |

218 |

║■─Ž |

35 |

|

╠ņĮ“ |

141 |

╝¬┴ų |

28 |

|

ā╚├╔ |

129 |

▀|īÄ |

28 |

|

║ė─Ž |

123 |

┘Fų▌ |

27 |

|

ĮŁ╠K |

111 |

Ļā╬„ |

26 |

|

ą┬Į« |

118 |

įŲ─Ž |

26 |

|

╦─┤© |

102 |

ÅV¢| |

22 |

|

║ė▒▒ |

90 |

░▓╗š |

17 |

|

╔Į╬„ |

86.5 |

ÅV╬„ |

16 |

|

šŃĮŁ |

72 |

║┌²łĮŁ |

13.5 |

|

╔Ž║Ż |

48 |

ĖŻĮ© |

11.5 |

|

īÄŽ─ |

47 |

ĮŁ╬„ |

8 |

|

║■▒▒ |

35.5 |

ŪÓ║Ż |

2 |

|

┐éėŗ |

1581 |

ĪĪĪĪłD4 ųąć°PVC«a┴┐ģ^ė“Ęų▓╝

ĪĪĪĪ

łD×ķųąć°PVC«a┴┐ģ^ė“Ęų▓╝łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ╚A¢|╚A▒▒š╝┴╦«a┴┐╔·«aĄ─65%ĪŻ

łD5 ųąć°PVCŽ¹┘MĘų▓╝▒╚└²

ĪĪĪĪ

łD×ķųąć°PVCŽ¹┘MĘų▓╝▒╚└²łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ╚A¢|Īó╚A─ŽĪó╚A▒▒Ž¹┘M▒╚└²└█ėŗ83.6%Ż¼ć°ā╚Š█┬╚ęꎮų„ꬎ¹┘M╩ął÷╝»ųąė┌¢|─Žčž║Żę╗ĦŻ¼═¼Ģr├┐─ĻĄ─Č¼╝Š▒▒ĘĮŠ█┬╚ęꎮŽ¹┘M┴┐£p╔┘├„’@ĪŻ

ĪĪĪĪ3Īó╬ęć°PVCĄ─«a┴┐Īó«a─▄į÷ķLŪķør

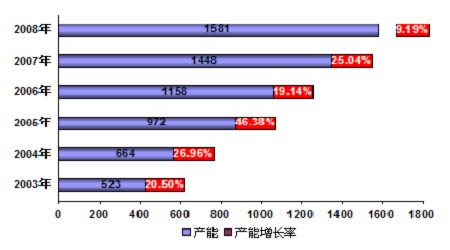

ĪĪĪĪłD6 ųąć°Į³─ĻPVC«a─▄╝░Ųõį÷ķLŪķør

ĪĪĪĪ

łD×ķųąć°Į³─ĻPVC«a─▄╝░Ųõį÷ķLłDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪłD7 ųąć°Į³─ĻPVC«a┴┐╝░Ųõį÷ķLŪķør

ĪĪĪĪ

łD×ķųąć°Į³─ĻPVC«a┴┐╝░Ųõį÷ķLłDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪė╔łD4║═łD5 ╬ęéā┐╔ęį┐┤ĄĮŻ¼Į³─ĻüĒ╬ęć°PVCĄ─«a─▄Īó«a┴┐╝░Ųõį÷╦┘│╩¼FĘ┼ŠÅ┌ģä▌ĪŻ

ĪĪĪĪ4Īó╬ęć°PVC▀M│÷┐┌Ūķør

ĪĪĪĪ╚½ć°Š┼│╔ęį╔ŽĄ─Š█┬╚ęꎮśõų¼▀M┐┌╝»ųą┴„Ž“¢|▓┐čž║ŻĄžģ^(ÅV¢|Īó╔Ž║ŻĪóĖŻĮ©║═ĮŁ╠K)ĪŻÅ─║ŻĻP┘Y┴ŽüĒ┐┤Ż¼Š█┬╚ęꎮ▀M┐┌Ž¹┘M╩Ī╩ąŪ░╬Õ╬╗Š∙×ķ¢|▓┐čž║Ż╩Ī╩ąĪŻ2007 ─Ļ│§╝ēą╬ĀŅĄ─Š█┬╚ęꎮ▀M┐┌Ž¹┘M╩Ī╩ąėą19 éĆŻ¼ų„ę¬▀M┐┌┴„Ž“×ķÅV¢|╩ĪĪó╔Ž║Ż╩ąĪóĖŻĮ©╩ĪĪóĮŁ╠K╩Ī║═╔Į¢|╩ĪŻ¼Ū░╬Õ╬╗▀M┐┌Ž¹┘M╩Ī╩ą║Žėŗ▀M┐┌┴┐š╝┐é▀M┐┌┴┐Ą─97.48%Ż¼ÅV¢|╩ĪĪó╔Ž║Ż╩ąĪóĖŻĮ©╩ĪĪóĮŁ╠K╩Ī║═╔Į¢|╩Ī▀M┐┌┴┐Ęųäeš╝┐é▀M┐┌┴┐Ą─74.64%Īó9.26%Īó6.04%Īó5.82%║═1.72%ĪŻ

ĪĪĪĪÅ─║ŻĻP┘Y┴ŽüĒ┐┤Ż¼2007 ─Ļ│§╝ēą╬ĀŅĄ─╬┤╦▄╗»Š█┬╚ęꎮ▀M┐┌Ž¹┘M╩Ī╩ąėą17 éĆŻ¼ų„ę¬▀M┐┌┴„Ž“×ķ║ė▒▒╩ĪĪóÅV¢|╩ĪĪóĖŻĮ©╩ĪĪóĮŁ╠K╩Ī║═╔Į¢|╩ĪŻ¼Ū░╬Õ╬╗▀M┐┌Ž¹┘M╩Ī╩ą║Žėŗ▀M┐┌┴┐š╝┐é▀M┐┌┴┐Ą─96.79%Ż¼║ė▒▒╩ĪĪóÅV¢|╩ĪĪóĖŻĮ©╩ĪĪóĮŁ╠K╩Ī║═╔Į¢|╩Ī▀M┐┌┴┐Ęųäeš╝┐é▀M┐┌┴┐Ą─36.67%Īó23.11%Īó20.89%Īó14.39%║═1.73%ĪŻ

ĪĪĪĪ▒Ē2 Į³─Ļųąć°PVC▀M│÷┐┌Ūķør (å╬╬╗Ż║Ū¦ćŹ)

|

─ĻĘ▌ |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

▀M┐┌┴┐ |

1924 |

2508 |

2174 |

2292 |

2002 |

1654.3 |

1451.7 |

1300 |

|

│÷┐┌┴┐ |

41 |

41 |

19 |

25 |

20 |

135.4 |

501.2 |

750 |

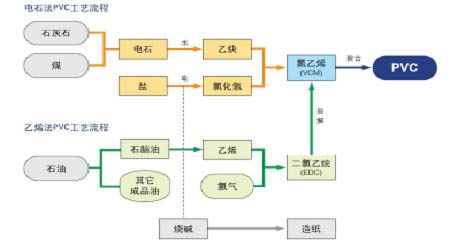

ĪĪĪĪ╚²ĪóPVCārĖ±ė░Ēæę“╦žĘų╬÷

ĪĪĪĪė░ĒæPVCārĖ±ū▀ä▌Ą─ę“╦ž▌^×ķĘ▒ČÓŻ¼┐éĮYŲüĒėąįŁ┴ŽĪó╔·«aĪó┘Qęū┴„═©Īó▀M│÷┐┌Īóš■Ė«š■▓▀Ą╚ĘĮ├µĄ─ė░ĒæŻ¼╚ńłD8╩ŠŻ║

ĪĪĪĪłD8 PVCārĖ±ė░Ēæę“╦ž

ĪĪĪĪ

łD×ķPVCārĖ±ė░Ēæę“╦žłDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ╬ęéāÅ─3éĆĘĮ├µüĒĘų╬÷PVCārĖ±ė░Ēæę“╦žŻ║

ĪĪĪĪ1Īó╔Žė╬│╔▒Šė░Ēæę“╦ž

ĪĪĪĪPVC│╔▒ŠĄ─ų„꬜ŗ│╔ėąįŁ▓─┴Žė├┴┐║═ārĖ±Īóå╬╬╗─▄║─╝░╣▄└Ē┘Mė├ĪŻė╔ė┌ļŖ╩»Ę©║═ęꎮʩPVC╦∙▓╔ė├Ą─įŁ┴Ž┬ĘŠĆ▓╗═¼Ż¼╦∙ęįŲõ│╔▒Šę▓ėą║▄┤¾▓ŅäeĪŻ

ĪĪĪĪ(1)ļŖ╩»Ę©│╔▒ŠĘų╬÷

ĪĪĪĪį┌ļŖ╩»Ę©PVCųąŻ¼ļŖ╩»Ą─│╔▒Š╦∙š╝▒╚└²║▄┤¾Ż¼╝sš╝70%-75%Ż¼ś╦║─×ķ1.5tļŖ╩»╔·«a1tļŖ╩»Ę©PVCŻ¼īŹ║─×ķ1.65tū¾ėęļŖ╩»«a│÷1tPVCĪŻļŖ╩»Ą─╔·«a╩Ūę╗éĆĖ▀─▄║─Ą─«aśIŻ¼├┐ćŹļŖ╩»ąĶ║─ļŖ3500Č╚Ż¼ļŖ┴”│╔▒Š╝sš╝ļŖ╩»╔·«a┐é│╔▒ŠĄ─60%ū¾ėęĪŻļŖār├┐╔ŽØq1Ęų/Č╚Ż¼š█╦Ń├┐ćŹPVC│╔▒Š╔ŽØq75į¬ū¾ėęĪŻļŖ╩»Ę©PVCĄ─│╔▒ŠĘų╬÷╚ńŽ┬Ż║

ĪĪĪĪļŖ╩»Ę©PVC╔·«a│╔▒Š=[(ļŖ╩»│╔▒Š+┬╚ÜŌ│╔▒Š)/0.8+╣▄└Ē┘Mė├]*1.17

ĪĪĪĪ=[(1.5*ļŖ╩»ārĖ±+0.76*┬╚ÜŌå╬ār)/0.8+╣▄└Ē┘Mė├]*1.17

ĪĪĪĪłD9 ļŖ╩»Ę©PVC│╔▒Š▒╚└²łD

ĪĪĪĪ

łD×ķļŖ╩»Ę©PVC│╔▒Š▒╚└²łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪļŖ╩»š╝┴╦PVC│╔▒ŠĄ─ųžę¬▓┐ĘųŻ¼Å─łD10╬ęéā┐╔ęį┐┤│÷ļŖ╩»Ą─ārĖ±ū▀ä▌║═PVCĄ─ārĖ±ū▀ä▌Š▀ėą▌^┤¾Ą─ŽÓĻPąįĪŻ

ĪĪĪĪłD10 PVCārĖ±┼cļŖ╩»ārĖ±ū▀ä▌

ĪĪĪĪ

łD×ķPVCārĖ±┼cļŖ╩»ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪ(2)ęꎮʩ│╔▒ŠĘų╬÷

ĪĪĪĪęꎮʩPVC╔·«aė├Ą─ų„įŁ┴Žų„ę¬×ķęꎮĪóVCM║═EDC(VCM║═EDC×ķÅ─ęꎮ╔·«a│╔PVCĄ─ųąķg«aŲĘ)ĪŻęꎮʩ╔·«a├┐ćŹPVCąĶę¬ęꎮ0.48ćŹĪó┬╚ÜŌ0.65揯¼└¹ė├ęꎮʩ╔·«aPVCĄ─│╔▒Š║╦╦Ń╚ńŽ┬Ż║

ĪĪĪĪęꎮʩPVC│╔▒Šėŗ╦Ń=[(ęꎮ│╔▒Š+┬╚ÜŌ│╔▒Š)/0.6+╣▄└Ē┘Mė├]*1.17

ĪĪĪĪ=[1.95(0.5*ęꎮārĖ±+0.65*┬╚ÜŌå╬ār)+╣▄└Ē┘Mė├]*1.17

ĪĪĪĪ╚ń╣¹VCM║═EDC╩Ū▀M┐┌Ż¼ät│╔▒Šėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ▀M┐┌EDCŻ║PVC=1.6*1.025EDC

ĪĪĪĪ▀M┐┌VCMŻ║PVC=1.025VCM (ŲõųąVCM=1.6EDC)

ĪĪĪĪłD11 ęꎮʩPVC╔·«a│╔▒Šśŗ│╔▒╚└²

ĪĪĪĪ

łD×ķęꎮʩPVC╔·«a│╔▒Šśŗ│╔▒╚└²łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪłD12 PVC ārĖ±┼cVCMārĖ±ū▀ä▌

ĪĪĪĪ

łD×ķPVC ārĖ±┼cVCMārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪ2ĪóŽ┬ė╬Ž¹┘Mė░Ēæę“╦ž

ĪĪĪĪ 3Īóųąć°«aśIš■▓▀ī”PVCĄ─ė░Ēæ

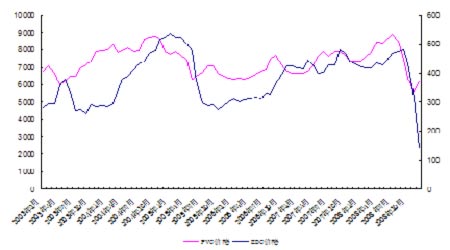

ĪĪĪĪłD13 PVC ārĖ±┼cEDCārĖ±ū▀ä▌

ĪĪĪĪ

łD×ķPVC ārĖ±┼cEDCārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

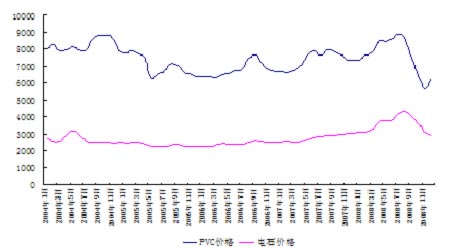

ĪĪĪĪ┴Ē═ŌŻ¼ū„×ķļŖ╩»Ę©║═ęꎮʩĄ─╣▓═¼ąĶę¬ė├ĄĮĄ─ļŖ║═įŁ¹}Ż¼ę▓╩Ūśŗ│╔PVC│╔▒ŠĄ─ųžę¬ę“╦žĪŻļŖ┴”╣®æ¬╩Ū▒ŻūCPVC╔·«aŲ¾śI║═PVCŽ┬ė╬ųŲŲĘŲ¾śIš²│Żķ_╣żĄ─Ė∙▒ŠŻ¼ļŖārī”ļŖ╩»Ę©PVC║═ęꎮʩPVCĄ─╔·«a│╔▒ŠŠ∙ėąųžę¬ė░ĒæŻ¼ļŖārĄ─š{š¹║═▓©äėĢ■ę²ŲPVCārĖ±Ą─▓©äėĪŻė╔ė┌╬ęć°ļŖ┴”╣®æ¬╚į┤µį┌ę╗Č©╚▒┐┌Ż¼ę╗ą®Ąžģ^ė├ļŖĖ▀ĘÕŲ┌ķgĢ■═©▀^ĮYśŗąįŽ▐ļŖüĒŲĮ║ŌŽ┬ė╬ė├ļŖąĶŪ¾Ż¼╚A¢|Īó╚A─ŽĄžģ^╦▄┴Ž╝ė╣ż═·╝Š═∙═∙š²╠Äė┌▀@éĆĢrČ╬ĪŻŽ▐ļŖĢ■ė░ĒæPVCųŲŲĘĄ─ķ_╣ż┬╩Ż¼ĮĄĄ═Ųõī”PVCĄ─ąĶŪ¾ĪŻ

ĪĪĪĪįŁ¹}Ą─ų„ꬎ¹┘MŅIė“Š═╩Ū┬╚ēA«aŲĘĄ─╔·«aŻ¼įŁ¹}ļŖĮŌ║¾«a╔·Ą─┬╚▓┐Ęųė├ė┌╔·«aPVC║═Ųõ╦¹┬╚«aŲĘŻ¼Ōc▓┐Ęųė├ė┌╔·«a╝āēA║═¤²ēAĪŻļm╚╗į┌PVCĄ─╔·«a│╔▒ŠųąŻ¼┬╚▓ó▓╗╩Ūę╗éĆų„ę¬ė░Ēæę“╦žŻ¼Ą½Ōc▓┐Ęųģs╩Ū¤²ēA║═╝āēAĄ─ų„ę¬│╔▒ŠĪŻ╦∙ęįŻ¼įŁ¹}Ą─ārĖ±Ģ■ų▒Įėė░ĒæēA«aŲĘĄ─ārĖ±Ż¼▓óė░Ēæ╩ął÷ī”ēA«aŲĘĄ─ąĶŪ¾Ż¼Č°PVC║═ēAų«ķg┤µį┌ę╗éĆ┬╚ēAŲĮ║Ōå¢Ņ}Ż¼ķgĮėė░ĒæPVCĄ─╣®æ¬┴┐Ż¼Å─Č°ė░ĒæŲõārĖ±ū▀ä▌ĪŻ

ĪĪĪĪ2ĪóŽ┬ė╬ąĶŪ¾ī”PVCĄ─ārĖ±ė░Ēæ

ĪĪĪĪ«aŲĘĄ─ārĖ±ę╗░ŃČ╝╩Ū╣®ąĶŪķør╣▓═¼øQČ©Ą─ĪŻŠ█┬╚ęꎮĄ─ų„ę¬ė├ė┌ą═▓─║═╣▄▓─Ą╚Ż¼ŲõųąĮ©ų■ųąæ¬ė├Ą─PVCš╝┴╦47%ū¾ėęĪŻ

ĪĪĪĪłD14 PVCŽ┬ė╬Ž¹┘Mæ¬ė├ŅIė“

ĪĪĪĪ

łD×ķPVCŽ┬ė╬Ž¹┘Mæ¬ė├ŅIė“╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║ć°ĮŲ┌žøŻ®

ĪĪĪĪō■ĮyėŗŻ¼2007─Ļ╬ęć°PVC▒Ēė^Ž¹┘M┴┐×ķ1027╚f揯¼«a┴┐972╚fćŹĪŻĄ½╩Ū2008─Ļę“╩▄ć°ā╚Ę┐Ąž«a▓╗Š░ÜŌ║═ć°ļHĪ░Į╚┌╬ŻÖCĪ▒Ą─ė░ĒæŻ¼ć°ā╚PVCĄ─Ž¹┘M│÷¼F┴╦├„’@Ą─Ž┬╗¼Ż¼2008─ĻŻ¼╬ęć°PVC▒Ēė^Ž¹┘M┴┐Ž┬ĮĄ×ķ902╚f揯¼│÷¼F┴╦-12.85%Ą─Ž┬╗¼ĪŻ

ĪĪĪĪ▒Ē3 PVCŽ¹┘M┴┐

|

─ĻĘ▌ |

▒Ēė^Ž¹┘M┴┐ (╚fćŹ) |

į÷ķL┬╩Ż© %Ż® |

|

2000 |

445 |

20.1 |

|

2001 |

538 |

20.9 |

|

2002 |

557 |

3.5 |

|

2003 |

625 |

12.18 |

|

2004 |

664 |

6.2 |

|

2005 |

817 |

22.99 |

|

2006 |

920 |

12.6 |

|

2007 |

1035 |

12.5 |

|

2008 |

902 |

-12.85 |

ĪĪĪĪ┐╔ęŖPVCĄ─Ž┬ė╬Ž¹┘MŪķør║═║Ļė^ĮøØ·├▄ŪąŽÓĻPĪŻ

ĪĪĪĪ3Īóš■▓▀ī”PVCĄ─ārĖ±ė░Ēæ

ĪĪĪĪ(1)£╩╚ļš■▓▀

ĪĪĪĪ─┐Ū░¼FėąPVC╔·«aŲ¾śI100╝ęū¾ėęŻ¼ŲĮŠ∙«a─▄▓╗ūŃ15╚fćŹĪŻ░┤ų°ą┬Ą─£╩╚ļš■▓▀ą┬Į©ĪóöUĮ©PVCĒŚ─┐Ą─Ų╩╝ęÄ─Ż×ķ30╚fćŹĪŻ

ĪĪĪĪ(2)─▄į┤š■▓▀

ĪĪĪĪć°╝ęŽÓ└^ŅC░l┴╦─▄į┤ĘĮ├µĄ─ęÄČ©Ż¼ļŖĄ─ĘĮ├µ│÷┼_┴╦ĪČĻPė┌╠ßĖ▀ļŖ┴”ārĖ±ėąĻPå¢Ņ}Ą─═©ų¬ĪĘ(░lĖ─ļŖ[2008]207╠¢)Ż╗├║Ą─ĘĮ├µėąĪČĻPė┌ī”░lļŖė├├║īŹ╩®┼RĢrārĖ±Ė╔ŅA┤ļ╩®Ą─╣½ĖµĪĘ(2008─Ļ Ą┌46╠¢)Ż╗ė═Ą─ĘĮ├µėąĪČĻPė┌š{š¹│╔ŲĘė═ārĖ±Ą─═©ų¬ĪĘ(░lĖ─ļŖ[2008]205╠¢)ĪŻ┐é¾wųĖī¦╦╝Žļ╩Ū╦╔ļŖĪóė═Šo├║╠┐ĪŻ▀@ī”PVCĄ─ārĖ±│╔▒Šśŗ│╔ė░ĒæĪŻ

ĪĪĪĪ┴Ē═Ōć°╝ę│÷┼_Ą─Łh▒ŻĪó═╦ČÉš■▓▀Ą╚š■▓▀ę▓ī”PVCĄ─ārĖ±ėąę╗Č©Ą─ė░ĒæĪŻ

ĪĪĪĪ4Īó┬╚ēAŲĮ║ŌĄ─ė░Ēæ

ĪĪĪĪĪ░Š█┬╚ęꎮ+¤²ēAĪ▒Ą─┼õ╠ūöUÅł─Ż╩ĮĮ³─ĻüĒį┌śIā╚▌^×ķ│ŻęŖŻ¼╠žäe╩Ūųą╬„▓┐Ąžģ^┤¾ČÓöĄą┬öUĮ©┬╚ēAĒŚ─┐Š∙▓╔╚Ī┴╦▀@ę╗░lš╣─Ż╩ĮĪŻļSų°2008─Ļć°ā╚═Ō║Ļė^ĮøØ·ą╬ä▌Ą─čĖ╦┘ūā╗»Ż¼Š█┬╚ęꎮ╩ął÷╝▒äĪ▐D└õŻ¼ī¦ų┬ć°ā╚┤¾┴┐┼cŠ█┬╚ęꎮ┼õ╠ūĄ─ļŖĮŌčbų├¤oĘ©š²│Żķ_╣żĪŻÄū─ĻüĒ▒╗ÅVĘ║▓╔ė├Ą─Ī░Š█┬╚ęꎮ+¤²ēAĪ▒Ą─öUÅł─Ż╩ĮĮKė┌┼cĪ░ēA┬╚ŲĮ║ŌĪ▒▀@ę╗╚½Ū“┬╚ēAąąśIĄ─ė└║Ń├³Ņ}įŌė÷Ż¼▀@ī”ć°ā╚«aśIĮńĮ³─ĻüĒĄ─░lš╣╦╝┬Ę║═ęčĮøą╬│╔Ą─░lš╣│╔╣¹Š∙ą╬│╔┴╦śO┤¾Ą─╠¶æ║═ē║┴”ĪŻ

ĪĪĪĪšŠį┌╚½ć°Ą─Įy╗IĮŪČ╚╚ź┐┤Ż¼╠°│÷é„Įy┬╚ēA╗»╣ż(5.75,0.17,3.05%)ąąśIĘČ«ĀŻ¼Å─ć°├±ĮøØ·š¹¾w░lš╣ąĶŪ¾Ą─ĮŪČ╚Ż¼ĮY║Žą┬─▄į┤Īóą┬▓─┴ŽĄ╚│»Ļ¢«aśIŻ¼ūŅ┤¾│╠Č╚╔Ž░lō]┬╚ÜŌ┘Yį┤Ą─Øōį┌ārųĄŻ¼īó│╔×ķ╬┤üĒ┬╚ēAąąśIŽ┬ė╬║─┬╚«aŲĘĮYśŗš{š¹ųąĄ─▒ž╚╗▀xō±ĪŻ

ĪĪĪĪę“┤╦Ż¼╬ęéāį┌Ęų╬÷PVCĄ─╔ŽŽ┬ė╬ārĖ±ė░Ēæę“╦žĢrŻ¼┬╚ēAŲĮ║Ō▒žĒÜĮoėĶŽÓ«öĄ─ųžęĢĪŻį┌PVC╔·«a▀^│╠ųą«a╔·Ą─ēA▒ž╚╗ę¬į┌Ųõ╦¹ąąśIųąæ¬ė├ĄĮĪŻ╚ń╣¹Ųõ╦¹ąąśIī”ēAĄ─ąĶŪ¾į÷╝ė╗“š▀£p╔┘ī”PVCĄ─«a┴┐▒ž╚╗įņ│╔ė░ĒæŻ¼Å─Č°ė░ĒæPVCĄ─ārĖ±ū▀ä▌ĪŻ

ĪĪĪĪŽ¹ŽóüĒį┤ć°ĮŲ┌žø蹊┐╦∙ ū„š▀Ż║╠K┤║▌x

|